Các Khoản Chi Phí Được Trừ Và Không Được Trừ Khi Tính Thuế Thu Nhập Doanh Nghiệp

1. Chi phí được trừ khi tính thuế TNDN là gì?

Chi phí được trừ là các khoản chi hợp lý, hợp lệ, phục vụ cho hoạt động sản xuất – kinh doanh, và đáp ứng đầy đủ các điều kiện theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC. Cụ thể:

Điều kiện để chi phí được trừ:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên (trừ khi pháp luật có quy định khác).

2. Một số ví dụ về khoản chi được trừ

- Chi phí mua nguyên vật liệu, hàng hóa, dịch vụ phục vụ sản xuất kinh doanh.

- Chi phí tiền lương, tiền công, tiền thưởng cho người lao động có hợp đồng lao động rõ ràng.

- Chi phí khấu hao tài sản cố định theo quy định.

- Chi phí thuê mặt bằng, điện nước, điện thoại, internet...

- Chi phí đào tạo nhân sự nếu có chứng từ đầy đủ.

- Chi phí quảng cáo, tiếp thị, khuyến mãi không bị giới hạn theo luật mới.

- Chi phí lãi vay phục vụ sản xuất, kinh doanh (nếu có hợp đồng vay rõ ràng).

3. Các khoản chi không được trừ

Theo quy định, các khoản chi không đáp ứng một trong ba điều kiện trên hoặc vi phạm các quy định cụ thể của pháp luật sẽ không được trừ. Một số ví dụ cụ thể như:

- Chi phí không có hóa đơn, chứng từ hợp lệ.

- Chi phí tiền lương, tiền thưởng không quy định trong hợp đồng lao động hoặc không có chứng từ thanh toán.

- Chi khấu hao tài sản cố định không theo đúng quy định.

- Chi vượt mức theo quy định (ví dụ: chi phí mua bảo hiểm nhân thọ cho cá nhân vượt mức quy định).

- Chi tài trợ, ủng hộ không đúng đối tượng hoặc không theo quy định của pháp luật.

- Chi bị phạt vi phạm hành chính, thuế, vi phạm luật giao thông, nộp chậm thuế,...

- Chi biếu tặng, tiếp khách không có hợp đồng/hóa đơn, hoặc không phục vụ mục đích kinh doanh.

4. Lưu ý khi kê khai chi phí

- Nên lưu trữ đầy đủ chứng từ: hóa đơn, phiếu chi, bảng lương, hợp đồng, bảng kê...

- Với các khoản chi lớn, cần đảm bảo có hợp đồng mua bán, thanh toán qua ngân hàng.

- Kiểm tra kỹ các khoản chi bị giới hạn hoặc cần kê khai rõ trong hồ sơ quyết toán thuế.

- Doanh nghiệp nên cập nhật văn bản pháp lý mới nhất để điều chỉnh kịp thời.

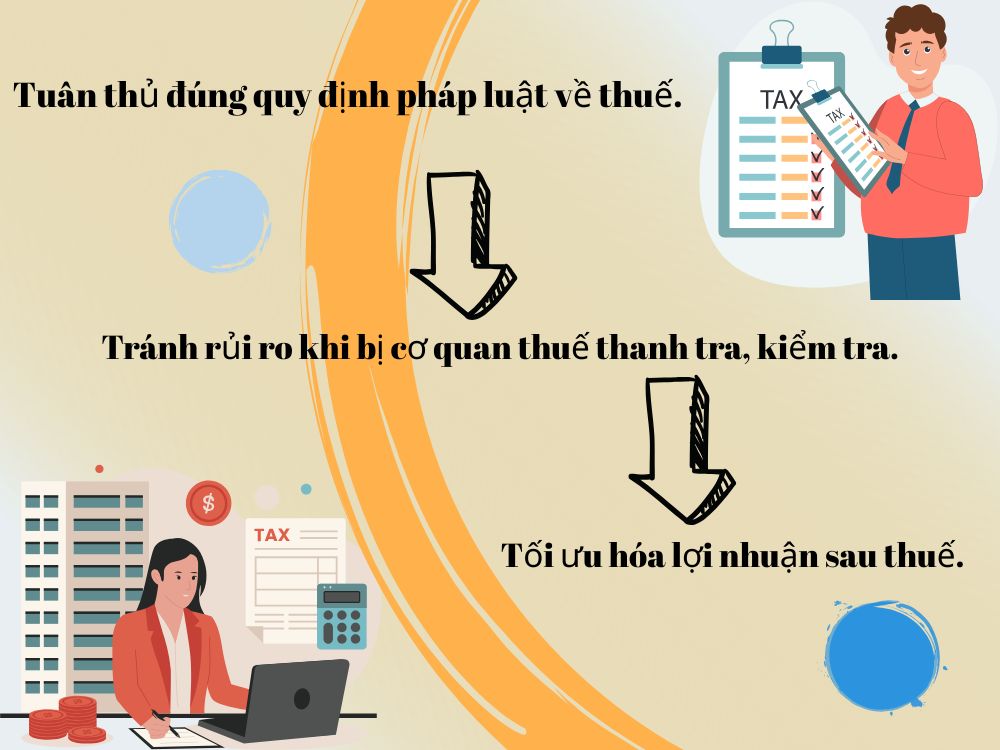

5. Kết luận

Việc phân biệt rõ ràng giữa các khoản chi phí được trừ và không được trừ là bước quan trọng giúp doanh nghiệp:

• Tuân thủ đúng quy định pháp luật về thuế.

• Tối ưu hóa lợi nhuận sau thuế.

• Tránh rủi ro khi bị cơ quan thuế thanh tra, kiểm tra.

.jpg)

.png)

![Xúc Tiến Đầu Tư Hà Tiên [DEMO]](/datafiles/18/2025-05/thumbs-60836881-XTDT-Ha-Tien-Banner.jpg)

![Đặc Sản Kiên Giang [DEMO]](/datafiles/18/2025-05/thumbs-60252603-DSKG-KS.jpg)

![Phương Hoa Sea Garden Hà Tiên [DEMO]](/datafiles/18/2024-07/thumbs-43280754-z5663208563916_ca6fa4455aeeac4c01cc4a8f079f1893.jpg)

.png)

.jpg)

.png)

![[WS13] NB // MC - Làm chủ sân khấu](/datafiles/18/2023-11/thumbs-56502092-IMG_1068.jpeg)

.png)

.png)

.png)

of thông bao.jpg)