Phân Loại Các Loại Thuế Áp Dụng Cho Doanh Nghiệp

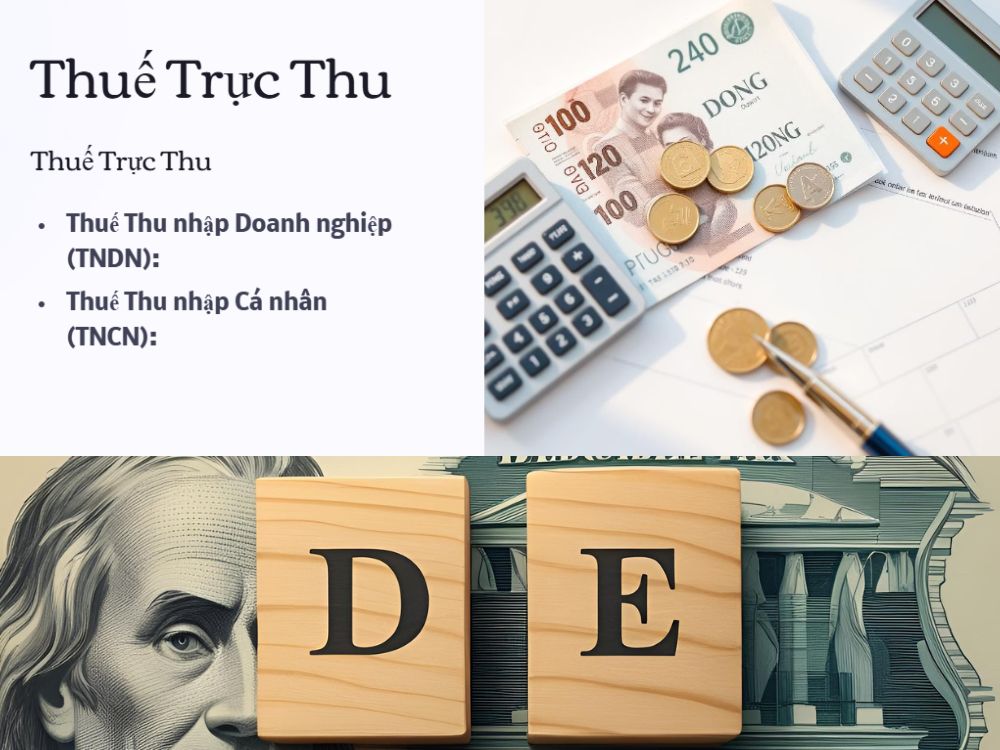

1. Thuế trực thu: đánh thẳng vào lợi nhuận và thu nhập

Thuế trực thu là loại thuế được đánh trực tiếp vào thu nhập, lợi nhuận của tổ chức hoặc cá nhân mà không thông qua trung gian. Doanh nghiệp có trách nhiệm kê khai và nộp những loại thuế này theo thực tế kinh doanh của mình.

Thuế thu nhập doanh nghiệp (TNDN): Đây là loại thuế đánh vào phần lợi nhuận sau khi đã trừ các chi phí hợp lý, hợp lệ. Mức thuế suất phổ biến là 20%, tuy nhiên một số lĩnh vực đặc thù hoặc địa bàn khó khăn có thể được ưu đãi giảm thuế.

Thuế thu nhập cá nhân (TNCN): Doanh nghiệp giữ vai trò là đơn vị khấu trừ thuế từ thu nhập của người lao động. Thuế được tính theo biểu thuế lũy tiến từ 5% đến 35%, tùy thuộc vào thu nhập cá nhân của từng người.

2. Thuế gián thu: người tiêu dùng chịu nhưng doanh nghiệp kê khai

Khác với thuế trực thu, thuế gián thu không thu trực tiếp từ thu nhập của người nộp thuế mà được tính vào giá hàng hóa, dịch vụ. Doanh nghiệp là người thu hộ và nộp lại cho Nhà nước.

Thuế giá trị gia tăng (GTGT): Được áp dụng rộng rãi trong hầu hết các ngành nghề, thuế GTGT hiện nay có các mức 0%, 5% và phổ biến là 10%. Đây là loại thuế đánh trên phần giá trị gia tăng ở từng khâu sản xuất - phân phối - tiêu dùng.

Thuế tiêu thụ đặc biệt (TTĐB): Nhắm đến các sản phẩm/dịch vụ có tác động lớn đến sức khỏe hoặc xã hội như rượu, bia, thuốc lá, ô tô, dịch vụ giải trí cao cấp. Mục tiêu là điều tiết tiêu dùng và tăng thu ngân sách.

Thuế bảo vệ môi trường (BVMT): Đánh vào các sản phẩm gây tác động xấu đến môi trường như xăng dầu, túi nilon, than đá... Doanh nghiệp nhập khẩu hoặc sản xuất các mặt hàng này phải kê khai và nộp thuế theo quy định.

3. Các loại thuế, phí khác: nghĩa vụ bổ sung trong quá trình hoạt động

Ngoài các loại thuế trực thu và gián thu, doanh nghiệp còn cần thực hiện nhiều nghĩa vụ thuế và phí khác tùy theo lĩnh vực và quy mô hoạt động:

Thuế tài nguyên: Áp dụng cho các doanh nghiệp khai thác khoáng sản, nước thiên nhiên, dầu khí... với thuế suất khác nhau theo từng loại tài nguyên.

Thuế sử dụng đất phi nông nghiệp: Những doanh nghiệp có đất sử dụng cho mục đích kinh doanh, xây dựng công trình, kho bãi... phải nộp thuế hàng năm dựa trên diện tích và giá trị đất.

Thuế môn bài: Là khoản thu cố định nộp hàng năm theo vốn điều lệ hoặc doanh thu. Mức thuế dao động từ 1 đến 3 triệu đồng tùy quy mô doanh nghiệp.

Lệ phí và các khoản phí hành chính: Bao gồm lệ phí đăng ký kinh doanh, cấp phép hoạt động, thẩm định hồ sơ dự án... Đây là những khoản chi phí bắt buộc khi thực hiện thủ tục pháp lý với cơ quan nhà nước.

.png)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.jpg)

.png)

.png)

.jpg)

.png)

![[WS13] NB // MC - Làm chủ sân khấu](https://netid.vn/datafiles/18/2023-11/thumbs-56502092-IMG_1068.jpeg)

.png)

.png)

.png)

of thông bao.jpg)