Thông Tư 78/2021/TT-BTC: Hướng Dẫn Về Hóa Đơn Điện Tử, Bao Gồm Hóa Đơn Xuất Từ Máy Tính Tiền

Thông tư 78/2021/TT-BTC do Bộ Tài chính ban hành là văn bản quan trọng hướng dẫn thực thi Nghị định 123/2020/NĐ-CP, đặc biệt về việc áp dụng hóa đơn điện tử, kể cả từ máy tính tiền. Ngoài ra, Thông tư cũng cập nhật nhiều nội dung liên quan đến chính sách thuế thu nhập doanh nghiệp (TNDN) như chi phí được trừ, chuyển lỗ, ưu đãi thuế, và quy trình kê khai. Dưới đây là những điểm chính mà doanh nghiệp cần nắm rõ:

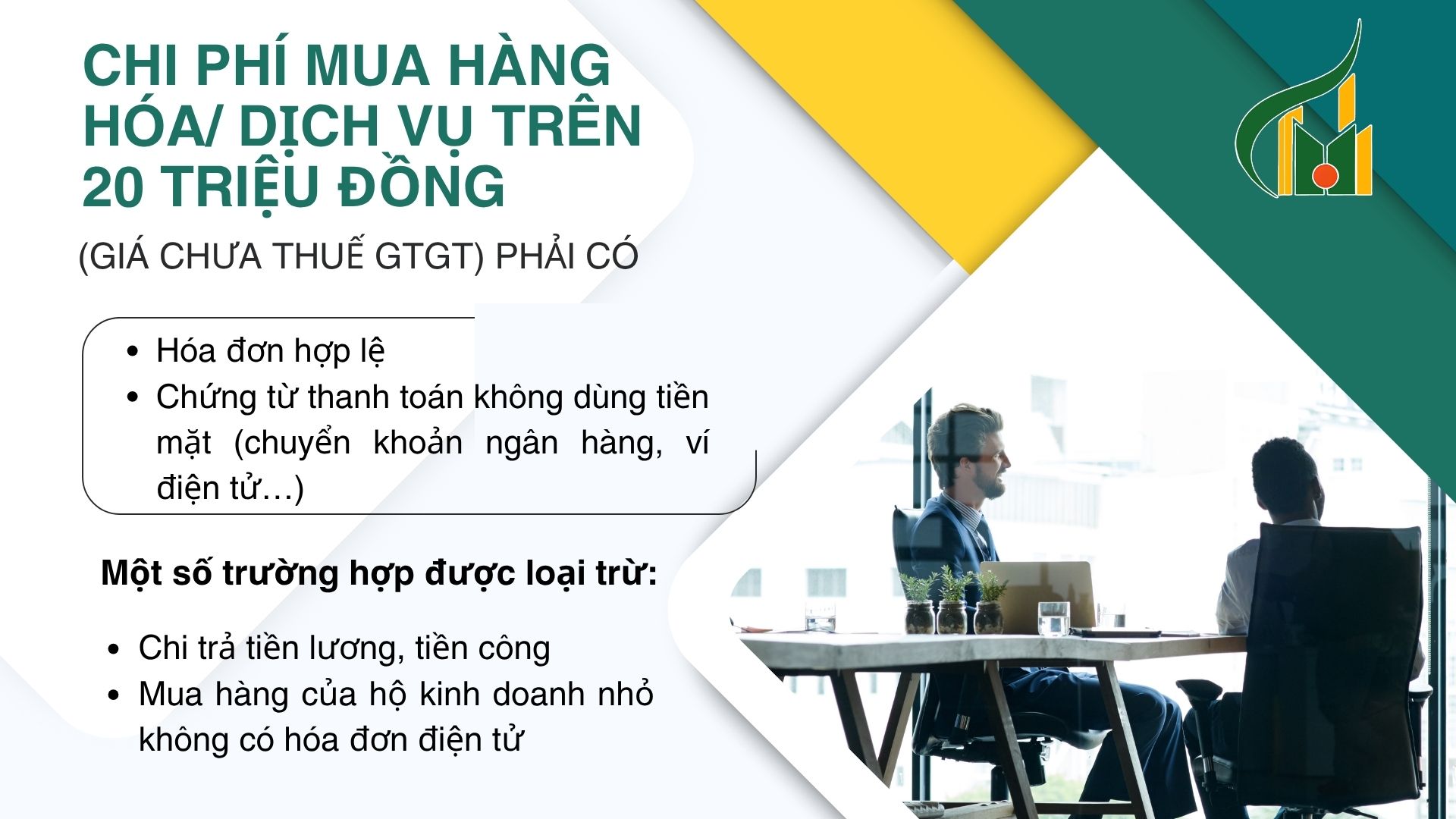

Chi phí được trừ khi tính thuế TNDN (Điều 6)

Thông tư đã làm rõ yêu cầu chứng từ đối với các chi phí lớn để đảm bảo tính minh bạch và hợp lý.

2. Thuế suất ưu đãi (Điều 15, 19)

Chính sách thuế TNDN ưu đãi tiếp tục được mở rộng cho các lĩnh vực thiết yếu tại vùng khó khăn.

3. Chuyển lỗ giữa các năm (Điều 9)

Doanh nghiệp có thể linh hoạt hơn trong việc bù lỗ, nhưng cũng phải tuân thủ chặt chẽ việc phân bổ lợi nhuận.

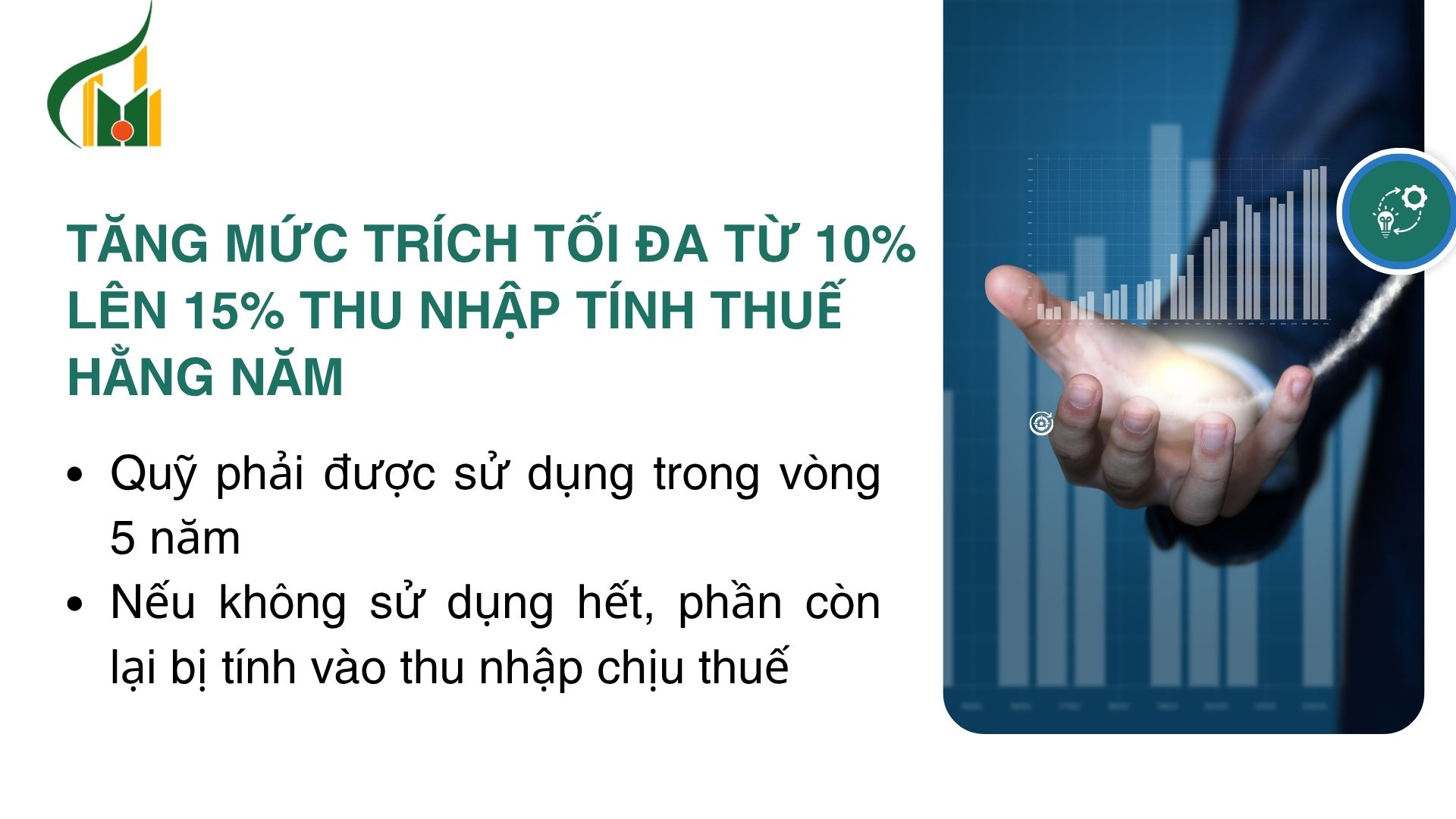

4. Trích lập Quỹ Khoa học & Công nghệ (KH&CN) (Điều 10)

Việc trích lập quỹ KH&CN được khuyến khích mạnh mẽ hơn nhằm thúc đẩy đổi mới sáng tạo trong doanh nghiệp.

5. Thủ tục kê khai thuế TNDN (Phụ lục 04)

Kê khai quyết toán thuế giờ đây yêu cầu chi tiết và minh bạch hơn, đặc biệt về điều chỉnh và chuyển lỗ.

Nguyễn Quỳnh Nhi |

12/07/2025 11:17

Nguyễn Quỳnh Nhi |

12/07/2025 11:17

Nguyễn Quỳnh Nhi |

12/07/2025 11:16

Nguyễn Quỳnh Nhi |

12/07/2025 11:16

Nguyễn Quỳnh Nhi |

12/07/2025 11:15

Nguyễn Quỳnh Nhi |

12/07/2025 11:15

Nguyễn Quỳnh Nhi |

12/07/2025 11:13

Nguyễn Quỳnh Nhi |

12/07/2025 11:13

Nguyễn Quỳnh Nhi |

12/07/2025 11:12

Nguyễn Quỳnh Nhi |

12/07/2025 11:12

Nguyễn Quỳnh Nhi |

12/07/2025 11:08

Nguyễn Quỳnh Nhi |

12/07/2025 11:08

Nguyễn Quỳnh Nhi |

12/07/2025 11:07

Nguyễn Quỳnh Nhi |

12/07/2025 11:07

Mai Trần Bách |

08/07/2025 20:24

Mai Trần Bách |

08/07/2025 20:24

Dũng Nguyễn |

23/11/2025 20:47

Dũng Nguyễn |

23/11/2025 20:47

Dũng Nguyễn |

23/11/2025 20:43

Dũng Nguyễn |

23/11/2025 20:43

Dũng Nguyễn |

23/11/2025 20:41

Dũng Nguyễn |

23/11/2025 20:41

Dũng Nguyễn |

20/11/2025 16:10

Dũng Nguyễn |

20/11/2025 16:10

Dũng Nguyễn |

20/11/2025 16:07

Dũng Nguyễn |

20/11/2025 16:07

Dũng Nguyễn |

19/11/2025 23:31

Dũng Nguyễn |

19/11/2025 23:31

Dũng Nguyễn |

18/11/2025 21:52

Dũng Nguyễn |

18/11/2025 21:52

Dũng Nguyễn |

18/11/2025 21:50

Dũng Nguyễn |

18/11/2025 21:50

.png)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.jpg)

.png)

.png)

.jpg)

.png)

![[WS13] NB // MC - Làm chủ sân khấu](https://netid.vn/datafiles/18/2023-11/thumbs-56502092-IMG_1068.jpeg)

.png)

.png)

.png)

of thông bao.jpg)