Thông tư 40/2024/TT-BTC: Sửa Đổi Về Quản Lý Thuế Với Hộ Kinh Doanh Cá Thể

Thông tư 40/2024/TT-BTC mang đến nhiều thay đổi quan trọng liên quan đến chính sách thuế đối với hộ kinh doanh cá thể và các doanh nghiệp có giao dịch liên kết. Đây là một trong những bước đi mạnh mẽ nhằm nâng cao tính minh bạch, công bằng và hiện đại trong quản lý thuế, đồng thời mở rộng ứng dụng hóa đơn điện tử trong nền kinh tế.

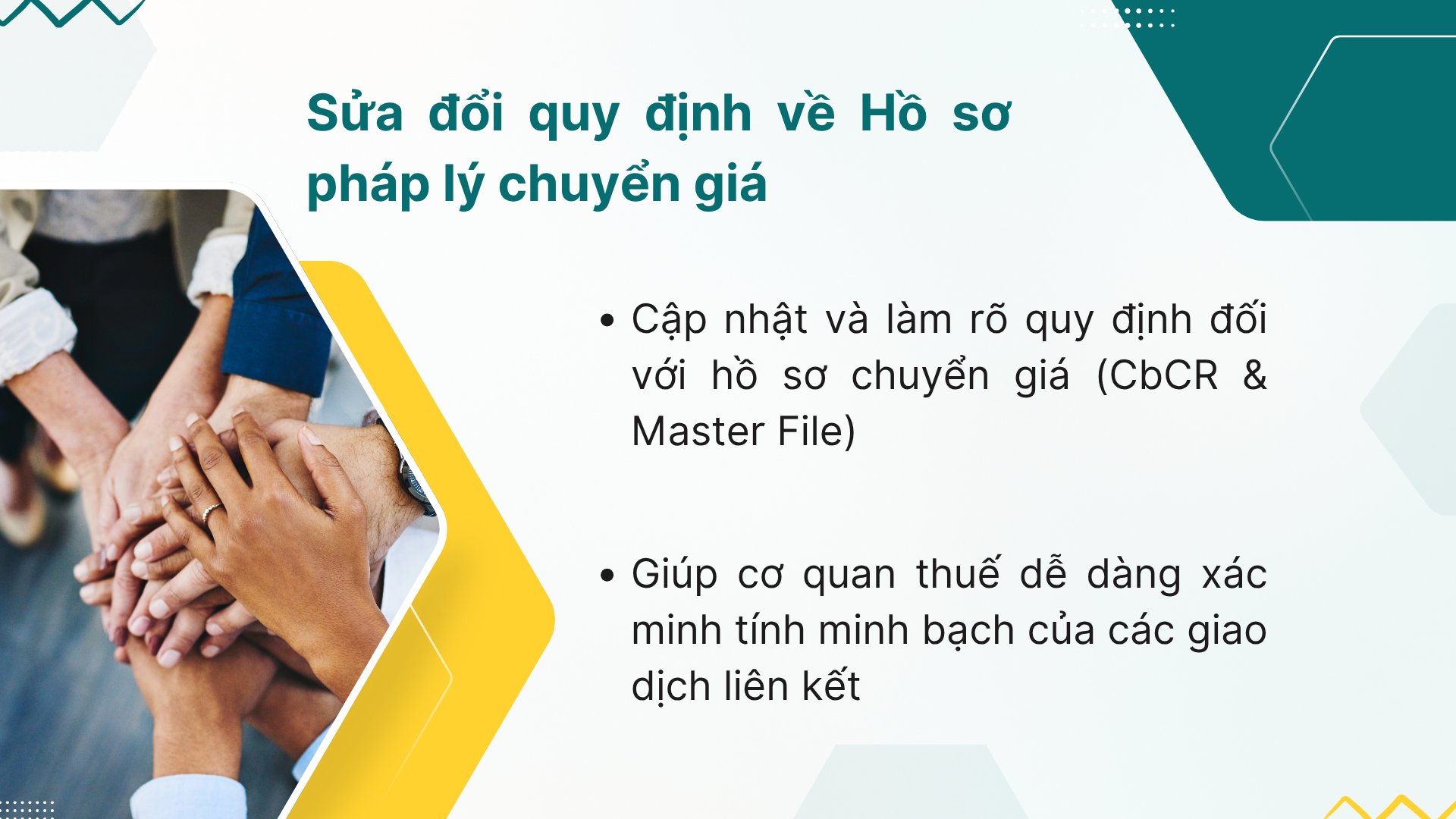

1. Sửa đổi quy định về Hồ sơ pháp lý chuyển giá (Hồ sơ CbCR & Master File)

Cập nhật và làm rõ quy định đối với hồ sơ chuyển giá (CbCR & Master File) giúp cơ quan thuế dễ dàng xác minh tính minh bạch của các giao dịch liên kết.

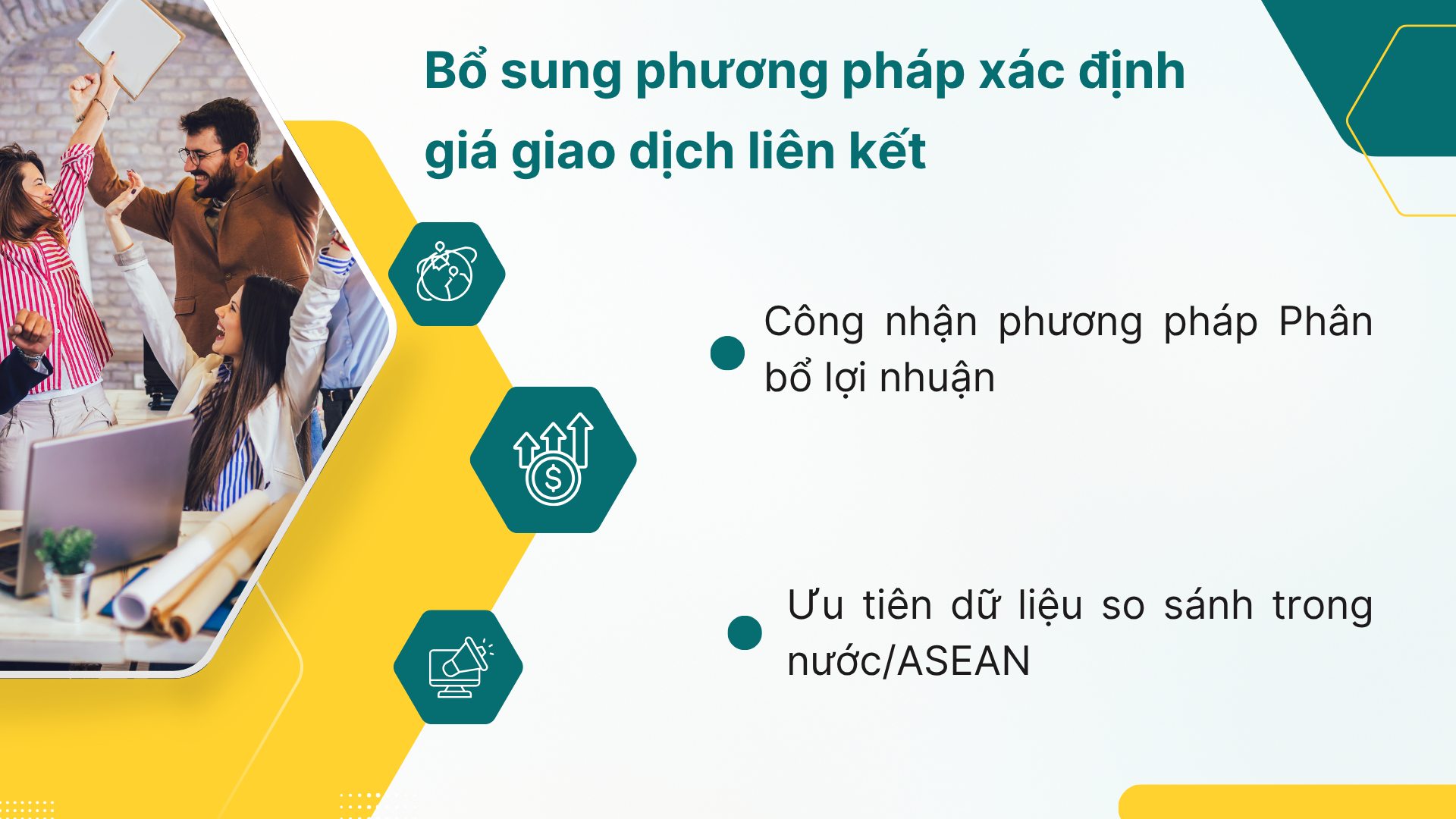

2. Bổ sung phương pháp xác định giá giao dịch liên kết

Công nhận phương pháp Phân bổ lợi nhuận (Profit Split): Áp dụng khi các bên cùng đóng góp tài sản vô hình độc quyền hoặc chia sẻ rủi ro kinh doanh đặc thù.

Ưu tiên dữ liệu so sánh trong nước/ASEAN: Sử dụng dữ liệu từ cơ sở dữ liệu Việt Nam hoặc khu vực ASEAN trước khi tham khảo nguồn khác.

3. Bổ sung quy định kê khai thông tin giao dịch liên kết

Mẫu Phụ lục 05 mới (kèm Thông tư 80/2021): Kê khai chi tiết:

- Giao dịch dịch vụ quản lý, tư vấn, R&D.

- Chuyển giao tài sản vô hình (bằng sáng chế, nhãn hiệu).

- Khoản vay liên kết (lãi suất, kỳ hạn, đối tượng cho vay).

- Rút ngắn thời hạn nộp: Tối đa 12 tháng kể từ ngày kết thúc kỳ tính thuế.

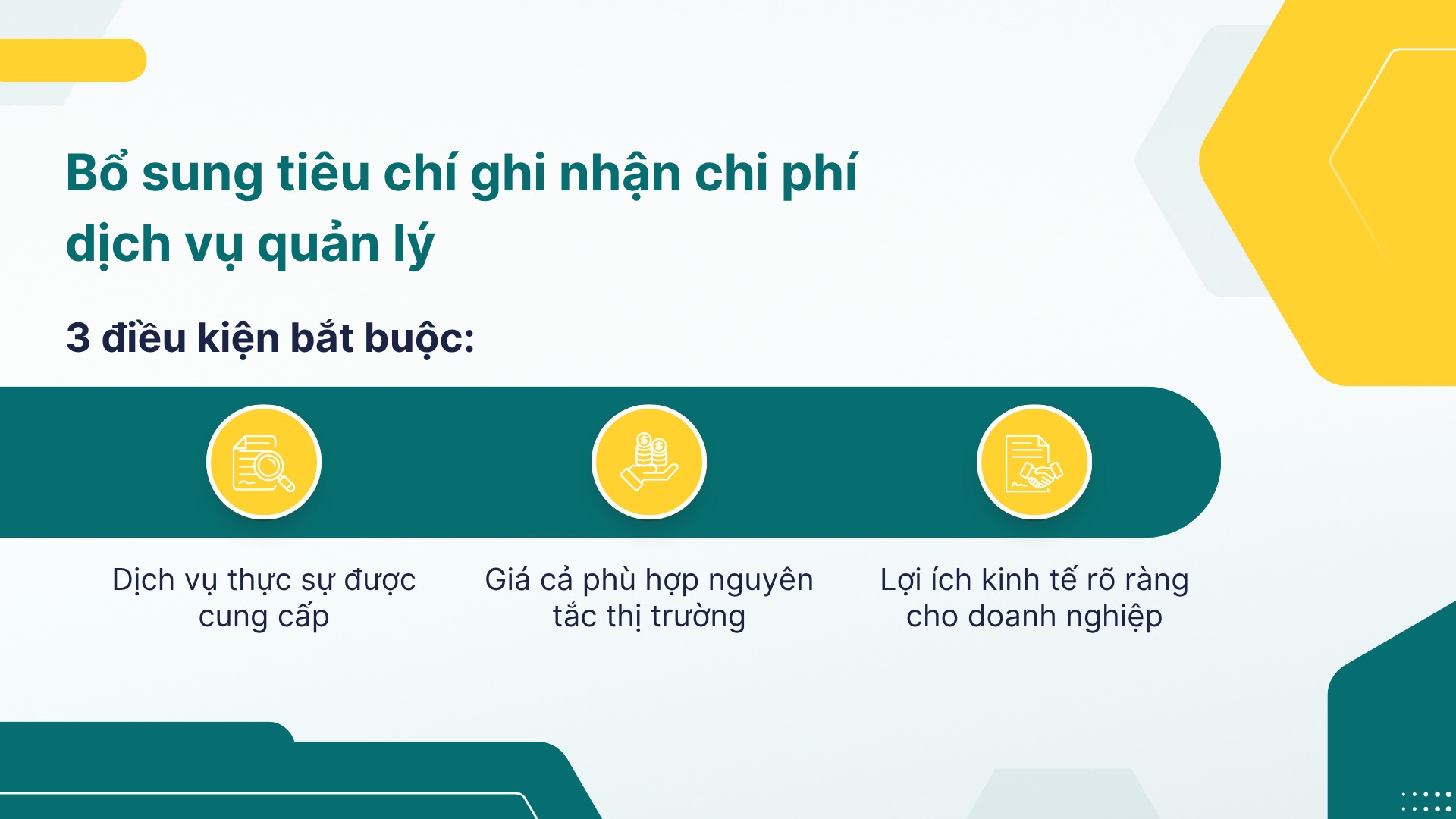

4. Bổ sung tiêu chí ghi nhận chi phí dịch vụ quản lý

3 điều kiện bắt buộc:

(1) Dịch vụ thực sự được cung cấp.

(2) Giá cả phù hợp nguyên tắc thị trường.

(3) Lợi ích kinh tế rõ ràng cho doanh nghiệp.

Danh mục dịch vụ phải lập hồ sơ chuyển giá: Dịch vụ tài chính, R&D, tiếp thị, quản lý chuỗi cung ứng.

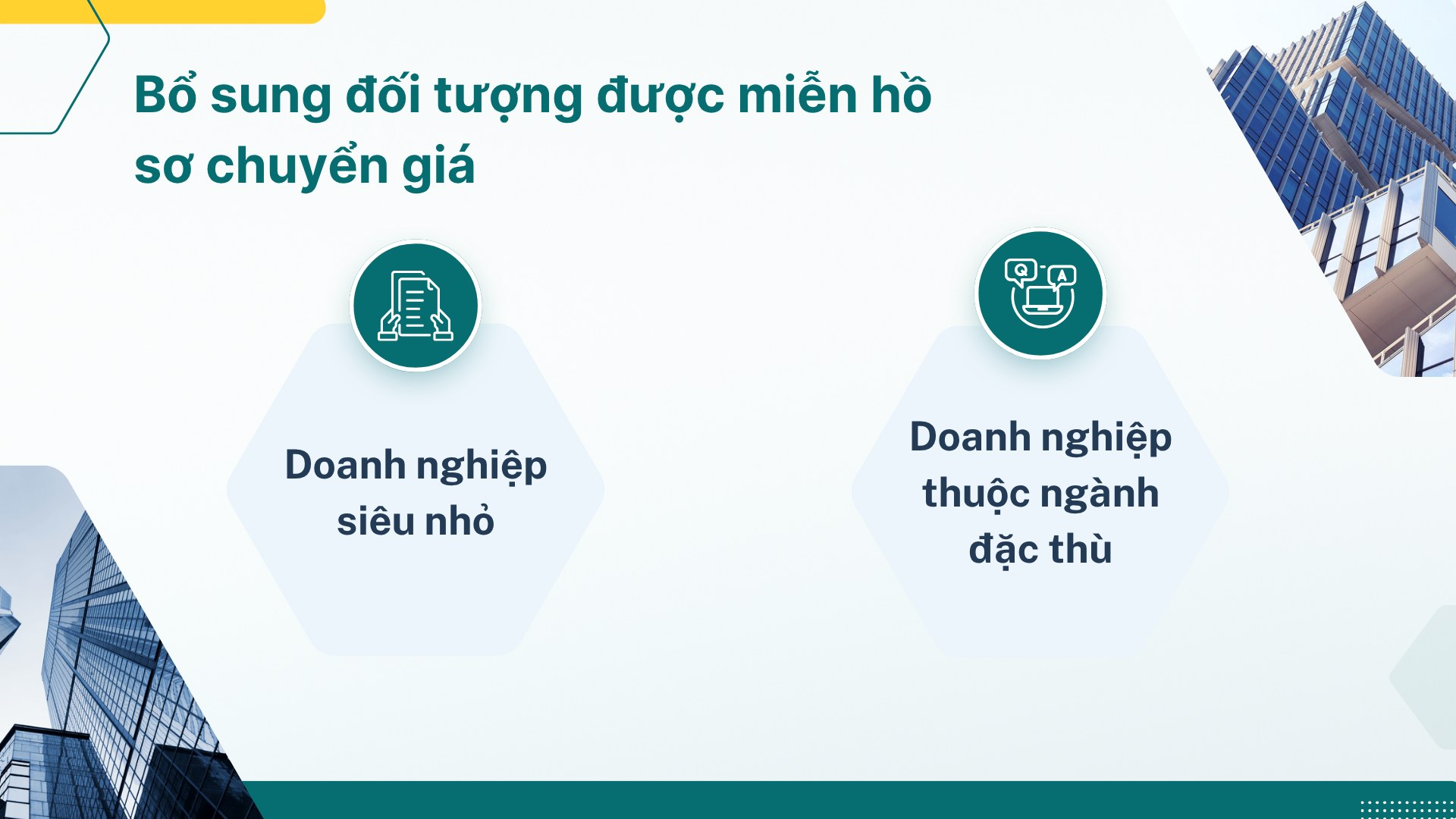

5. Bổ sung đối tượng được miễn hồ sơ chuyển giá

Mở rộng điều kiện miễn trừ:

- Doanh nghiệp siêu nhỏ: Doanh thu < 200 tỷ đồng/năm và tổng giao dịch liên kết < 30 tỷ đồng/năm.

- Doanh nghiệp thuộc ngành đặc thù: Giáo dục, y tế, nông nghiệp công nghệ cao (nếu đạt ngưỡng doanh thu).

Nguyễn Quỳnh Nhi |

12/07/2025 11:17

Nguyễn Quỳnh Nhi |

12/07/2025 11:17

Nguyễn Quỳnh Nhi |

12/07/2025 11:16

Nguyễn Quỳnh Nhi |

12/07/2025 11:16

Nguyễn Quỳnh Nhi |

12/07/2025 11:15

Nguyễn Quỳnh Nhi |

12/07/2025 11:15

Nguyễn Quỳnh Nhi |

12/07/2025 11:13

Nguyễn Quỳnh Nhi |

12/07/2025 11:13

Nguyễn Quỳnh Nhi |

12/07/2025 11:12

Nguyễn Quỳnh Nhi |

12/07/2025 11:12

Nguyễn Quỳnh Nhi |

12/07/2025 11:08

Nguyễn Quỳnh Nhi |

12/07/2025 11:08

Nguyễn Quỳnh Nhi |

12/07/2025 11:07

Nguyễn Quỳnh Nhi |

12/07/2025 11:07

Mai Trần Bách |

08/07/2025 20:24

Mai Trần Bách |

08/07/2025 20:24

Dũng Nguyễn |

23/11/2025 20:47

Dũng Nguyễn |

23/11/2025 20:47

Dũng Nguyễn |

23/11/2025 20:43

Dũng Nguyễn |

23/11/2025 20:43

Dũng Nguyễn |

23/11/2025 20:41

Dũng Nguyễn |

23/11/2025 20:41

Dũng Nguyễn |

20/11/2025 16:10

Dũng Nguyễn |

20/11/2025 16:10

Dũng Nguyễn |

20/11/2025 16:07

Dũng Nguyễn |

20/11/2025 16:07

Dũng Nguyễn |

19/11/2025 23:31

Dũng Nguyễn |

19/11/2025 23:31

Dũng Nguyễn |

18/11/2025 21:52

Dũng Nguyễn |

18/11/2025 21:52

Dũng Nguyễn |

18/11/2025 21:50

Dũng Nguyễn |

18/11/2025 21:50

.png)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.jpg)

.png)

.png)

.jpg)

.png)

![[WS13] NB // MC - Làm chủ sân khấu](https://netid.vn/datafiles/18/2023-11/thumbs-56502092-IMG_1068.jpeg)

.png)

.png)

.png)

of thông bao.jpg)