Quản Trị Doanh Nghiệp (G) Và Tầm Quan Trọng Trong Chiến Lược Phát Triển Bền Vững

Trong bộ ba ESG, yếu tố “G” – Quản trị doanh nghiệp – thường ít được chú ý hơn so với môi trường và xã hội vì thiếu hình ảnh bắt mắt. Tuy nhiên, quản trị lại là nền tảng quan trọng giúp đảm bảo mọi hoạt động phát triển bền vững không bị sụp đổ bởi khủng hoảng nội bộ hay sai sót. Đây là cơ chế kiểm soát, minh bạch và ra quyết định hiệu quả giúp doanh nghiệp tồn tại và phát triển có trách nhiệm. Bài viết này sẽ giải thích vai trò thiết yếu của “G” và cách doanh nghiệp xây dựng hệ thống quản trị bền vững.

1. Quản trị doanh nghiệp là gì?

Quản trị doanh nghiệp (Governance) là hệ thống các quy tắc, cấu trúc và quy trình giúp một tổ chức điều hành, kiểm soát và đưa ra quyết định đúng đắn. Nhưng hơn cả những điều khoản quy định hay sơ đồ tổ chức, “G” đại diện cho văn hóa quản trị – tức là cách mà doanh nghiệp hành xử, từ tầng lãnh đạo cao nhất đến từng cá nhân thực thi.

Điều quan trọng là quản trị không chỉ dành cho những tập đoàn quy mô, mà nên được xem là yếu tố sống còn ở mọi cấp độ: từ startup, doanh nghiệp SME đến tổ chức phi lợi nhuận. Bởi trong một thế giới ngày càng minh bạch, mọi hành vi không được giám sát, mọi quyết định không có trách nhiệm, đều có thể để lại hậu quả nghiêm trọng – về tài chính, pháp lý và niềm tin xã hội.

2. Minh bạch và giải trình

Sự minh bạch không đơn thuần là công bố báo cáo tài chính đúng hạn. Đó là cam kết về tính trung thực trong tất cả hoạt động: từ tuyển dụng, trả lương, ra quyết định đầu tư cho đến hành vi lãnh đạo. Trong bối cảnh nhà đầu tư và người tiêu dùng ngày càng quan tâm đến giá trị cốt lõi hơn là vỏ bọc bề ngoài, sự minh bạch chính là cách duy nhất để gây dựng niềm tin bền vững.

Một hệ thống quản trị hiệu quả sẽ:

- Yêu cầu công bố thông tin chính xác, kịp thời và phản ánh đúng bản chất hoạt động.

- Thiết lập quy trình giải trình rõ ràng – từ ban điều hành đến nhân viên, từ bộ phận tài chính đến phòng nhân sự.

- Khuyến khích phản hồi nội bộ, bảo vệ người tố cáo và chống lại mọi hình thức che giấu rủi ro.

Đây chính là “chiếc la bàn đạo đức” định hướng tổ chức ra khơi trong đại dương cạnh tranh – nơi mà mỗi lời nói, mỗi hành vi đều có thể bị kiểm chứng trong chớp mắt.

3. Ra quyết định hiệu quả không phải là nhanh - mà là có kiểm soát

Trong các tổ chức thiếu quản trị, ra quyết định thường dựa vào trực giác, ý chí lãnh đạo hoặc... “đoán mò”. Điều này dễ dẫn đến các quyết định cảm tính, mang tính cá nhân hóa, thiếu căn cứ và dễ gây hậu quả lớn. Ngược lại, quản trị tốt giúp doanh nghiệp xây dựng một mô hình ra quyết định có cơ chế phản biện, đối chiếu dữ liệu, đánh giá rủi ro và kiểm tra hậu quả.

Khi đối mặt với tình huống quan trọng – đầu tư, cắt giảm nhân sự, ra mắt sản phẩm – một hệ thống quản trị tốt sẽ:

- Tổ chức đánh giá 360 độ với các góc nhìn khác nhau.

- Tách biệt vai trò ra quyết định và vai trò giám sát, tránh “vừa đá bóng vừa thổi còi”.

- Đảm bảo mọi lựa chọn đều đi kèm phân tích lợi ích – rủi ro – hệ lụy đạo đức.

Chính điều này giúp doanh nghiệp không chỉ phản ứng nhanh hơn với thị trường, mà còn giảm thiểu sai lầm có thể gây tổn thất về lâu dài.

4. Phòng ngừa rủi ro ngay từ lúc bắt đầu

Rất nhiều doanh nghiệp thất bại không phải vì cạnh tranh yếu hay sản phẩm kém, mà vì một sai lầm trong nội bộ mà không ai dám nói ra. Gian lận tài chính, xung đột lợi ích, thao túng quyền lực, hoặc chỉ đơn giản là thiếu quy trình rõ ràng, đều có thể là mồi lửa âm ỉ dẫn đến sụp đổ.

Một hệ thống quản trị bền vững giúp doanh nghiệp:

- Thiết lập các “điểm chốt kiểm soát” ở từng giai đoạn vận hành, từ kế toán, nhân sự đến quản lý dự án.

- Tạo cơ chế phản hồi ẩn danh và bảo vệ người tố cáo tiêu cực.

- Duy trì kiểm toán nội bộ định kỳ và độc lập với ban điều hành.

Không ai có thể dự đoán hết mọi rủi ro, nhưng với quản trị tốt, doanh nghiệp có thể biến rủi ro thành dữ liệu, biến thất bại nhỏ thành bài học lớn.

5. Quản trị không thể tách rời chiến lược phát triển bền vững

Nếu ESG là một chiếc kiềng ba chân thì “G” là phần khớp nối giúp giữ vững toàn bộ hệ thống. Nhiều doanh nghiệp triển khai ESG như một hoạt động độc lập, thiếu gắn kết với bộ máy ra quyết định. Hệ quả là các dự án xã hội thiếu trọng tâm, chiến lược môi trường chỉ dừng ở bề nổi, và cuối cùng ESG trở thành một khẩu hiệu, không phải hành động thực tế.

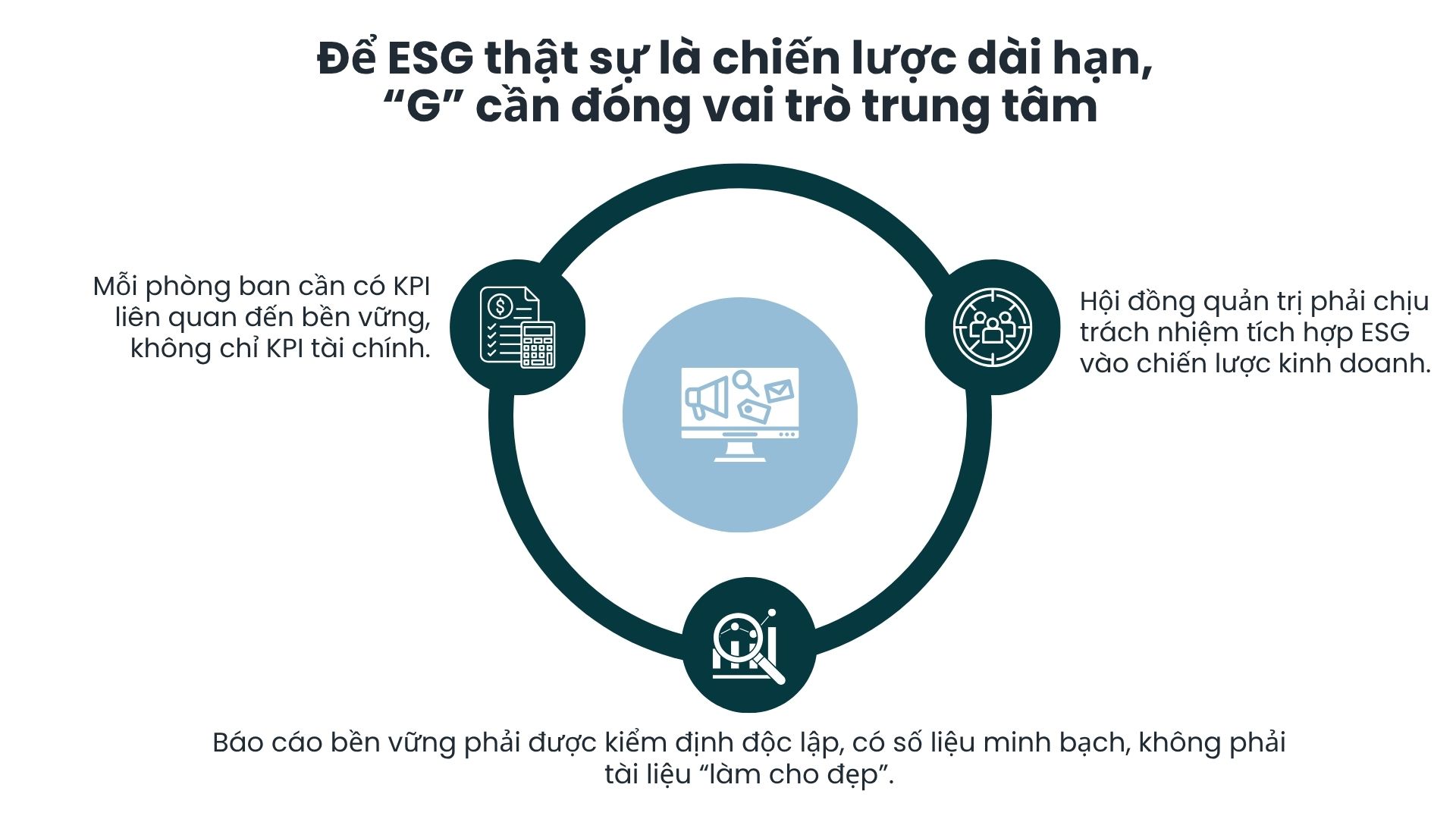

Để ESG thật sự là chiến lược dài hạn, “G” cần đóng vai trò trung tâm:

- Hội đồng quản trị phải chịu trách nhiệm tích hợp ESG vào chiến lược kinh doanh.

- Mỗi phòng ban cần có KPI liên quan đến bền vững, không chỉ KPI tài chính.

- Báo cáo bền vững phải được kiểm định độc lập, có số liệu minh bạch, không phải tài liệu “làm cho đẹp”.

Chỉ khi quản trị trở thành “ngọn hải đăng” cho toàn bộ hệ thống ESG, doanh nghiệp mới có thể vượt khỏi những giới hạn tạm thời và xây dựng giá trị trường tồn.

Nguyễn Quỳnh Nhi |

31/05/2025 22:57

Nguyễn Quỳnh Nhi |

31/05/2025 22:57

Nguyễn Quỳnh Nhi |

26/05/2025 20:01

Nguyễn Quỳnh Nhi |

26/05/2025 20:01

Nguyễn Quỳnh Nhi |

26/05/2025 20:00

Nguyễn Quỳnh Nhi |

26/05/2025 20:00

Nguyễn Quỳnh Nhi |

26/05/2025 20:00

Nguyễn Quỳnh Nhi |

26/05/2025 20:00

Nguyễn Quỳnh Nhi |

24/05/2025 23:04

Nguyễn Quỳnh Nhi |

24/05/2025 23:04

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.jpg)

.png)

.png)

.jpg)

.png)

![[WS13] NB // MC - Làm chủ sân khấu](https://netid.vn/datafiles/18/2023-11/thumbs-56502092-IMG_1068.jpeg)

.png)

.png)

.png)

of thông bao.jpg)